Zwischen steigenden Insolvenzen, verschobenem Konsumverhalten und wachsendem Wettbewerbsdruck.

Der deutsche Einzelhandel befindet sich in einem tiefgreifenden Umbruch. Als zentraler Pfeiler für Versorgung, Arbeitsplätze und lebendige Innenstädte steht er zugleich unter erheblichem Anpassungsdruck. Besonders kleinere und mittelständische Händler geraten an ihre Grenzen, weil sich Kundenverhalten, Kostenstrukturen und Wettbewerbsbedingungen gleichzeitig verändern.

Aus einem aktuellen Projekt im Handel und begleitenden Marktanalysen ergibt sich ein klares Bild der Lage, das über die reinen Umsatzdaten hinausgeht.

Aktuelle Lage

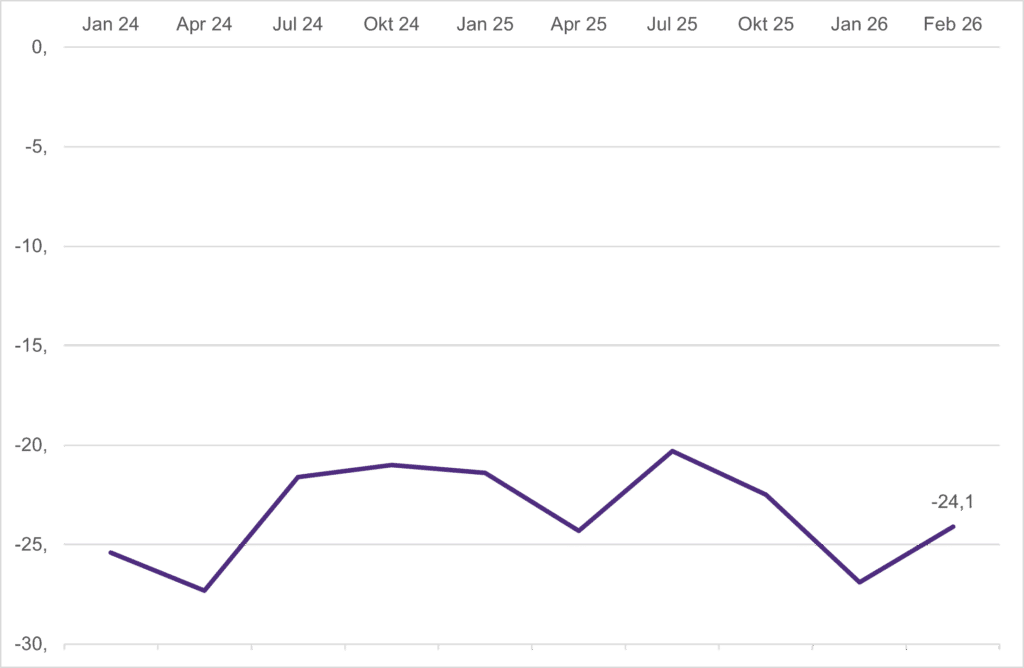

Die Konsumstimmung blieb Ende 2025 verhalten. Dennoch verzeichnete der deutsche Einzelhandel im Gesamtjahr ein moderates Umsatzwachstum von rund 2,4 Prozent. Wachstumstreiber war erneut der Internet- und Versandhandel mit einem Plus von knapp 11 Prozent. Sein Anteil bleibt zwar hinter dem stationären Handel zurück, gewinnt aber weiter an Bedeutung.

Überdurchschnittlich entwickelten sich Kosmetik- und Gesundheitsprodukte. Die Textil- und Bekleidungsbranche hingegen verzeichnete einen Umsatzrückgang von rund einem Prozent.

Entscheidend ist jedoch weniger das Umsatzniveau als die Ertragslage. Trotz nominalen Wachstums bleibt sie in vielen Unternehmen angespannt.

Die Zahl der Insolvenzen lag 2025 bei rund 2.500 und erreichte damit den höchsten Stand seit fast einem Jahrzehnt. Viele Händler spürten eine anhaltende Kaufzurückhaltung.

Konsumausgaben werden bewusster abgewogen, Preissensibilität nimmt zu. Für 2026 rechnet rund jedes dritte Handelsunternehmen mit einer weiteren Verschlechterung der Geschäftslage.

Entwicklung des GfK-Konsumklimas 2024-2026

Quelle: GfK Konsumklima Deutschland, Februar 2026, eigene Darstellung

Strukturelle Herausforderungen

Hinter den Gesamtzahlen verbirgt sich eine zunehmende Belastung auf Unternehmensebene. Die weiterhin schwache konjunkturelle Entwicklung, geringe Wachstumsimpulse und anhaltende Unsicherheiten im wirtschaftlichen Umfeld verstärken diesen Druck zusätzlich.

Kosten für Energie, Mieten, Logistik und Personal steigen weiter. Gleichzeitig lassen sich Preiserhöhungen nur begrenzt durchsetzen, was den Margendruck verschärft. Besonders im Non-Food-Bereich wirkt sich die zurückhaltende Nachfrage deutlich aus.

Hinzu kommt ein strukturelles Überangebot an Verkaufsflächen. In schwächeren Lagen sinken die Frequenzen, Leerstände nehmen zu, austauschbare Konzepte verlieren an Attraktivität. Innenstädte geraten dadurch weiter unter Druck.

Der Arbeits- und Fachkräftemangel erschwert nicht nur das Tagesgeschäft, sondern bremst auch notwendige Veränderungsprozesse. Gleichzeitig bindet wachsende Bürokratie gerade in kleinen und mittelständischen Unternehmen wertvolle Ressourcen.

Der Wettbewerbsdruck nimmt weiter zu. Online-Plattformen und internationale Anbieter mit aggressiven Preisstrategien verschärfen die Situation. Parallel steigt der Investitionsbedarf in Digitalisierung, Datenkompetenz, Logistik und Omnichannel-Fähigkeiten. Für viele kleinere Händler ist das finanziell kaum zu stemmen.

Diese Gemengelage führt zu einer steigenden Restrukturierungs- und Insolvenztätigkeit, insbesondere im Non-Food- und Modesegment.

Trends und Verschiebungen

Trotz aller Belastungen zeichnen sich klare Entwicklungslinien ab, die den Strukturwandel weiter beschleunigen. Der Online-Handel wächst weiter, wenn auch moderater als in den Boomjahren. Erfolgreiche Händler verknüpfen stationäre Präsenz, Online-Shop, App und Services wie Click & Collect zu einem konsistenten Gesamtangebot.

An Bedeutung gewinnt Social Commerce. Produkte werden direkt über Plattformen wie Instagram, YouTube oder TikTok entdeckt und gekauft. Live-Shopping-Formate verbinden Unterhaltung, Beratung und Verkauf in Echtzeit und sprechen vor allem jüngere Zielgruppen an.

Auch die Rolle der Filiale verändert sich. Sie wird weniger reiner Verkaufspunkt und stärker Ort für Beratung, Service und Erlebnis. Wer stationär bestehen will, muss mehr bieten als Regalfläche.

Chancen im Wandel

Aus den Entwicklungen ergeben sich klare Ansatzpunkte für Unternehmen, die aktiv gestalten wollen.

Eine klare Positionierung und ein nachvollziehbares Sortiment schaffen Differenzierung. Nachhaltigkeit und transparente Lieferketten stärken Glaubwürdigkeit und Vertrauen. Lokale Sichtbarkeit über digitale Kanäle ermöglicht Reichweite mit überschaubarem Aufwand.

Kundenbindung entsteht dort, wo Menschen sich verstanden fühlen. Persönliche Beratung, Events, Workshops oder Live-Formate bieten Mehrwerte, die reine Online-Anbieter nicht ersetzen können. Kooperationen, etwa bei Logistik oder Verkaufsflächen, helfen Kosten zu senken und neue Reichweite zu erschließen.

Ein zentraler Erfolgsfaktor bleiben die Teams. Gut geführte, motivierte Mitarbeitende tragen Stabilität nach innen und Ausstrahlung nach außen. Ergänzt durch moderne, digitale Prozesse entsteht ein Geschäftsbetrieb mit mehr Überblick, weniger Reibung und höherer Effizienz.

Ausblick und Fazit

Der Einzelhandel steht vor einer Phase der Klärung. Steigende Kosten, Fachkräftemangel und intensiver Wettbewerb erhöhen den Druck, insbesondere im stationären Non-Food-Handel. Gleichzeitig eröffnen technologische Entwicklungen und neue Vertriebskanäle reale Chancen für Unternehmen, die bereit sind, ihr Geschäftsmodell konsequent weiterzuentwickeln.

Entscheidend wird sein, ob es gelingt, strukturelle Anpassungen nicht weiter aufzuschieben. Klare Profile, durchdachte Omnichannel-Strategien, digitale Effizienz und eine aktive Rolle im lokalen Umfeld sind keine Zusatzoptionen mehr, sondern Voraussetzungen für Stabilität.

Kurzfristig bleibt die Lage angespannt. Eine schnelle Entlastung ist nicht in Sicht. Umso wichtiger sind verlässliche wirtschaftspolitische Rahmenbedingungen. Der Handelsverband Deutschland fordert daher spürbare Entlastungen und strukturelle Reformen, um dem Einzelhandel wieder Perspektiven zu eröffnen.

Mit besten Grüßen

Andreas Lau und Hannah Schäfer

für HANSE Interim

Quellen

Destatis: Pressemitteilungen und Fachserie 7, Reihe 1: Einzelhandelsumsatz 2025 (nominal und real), Umsatzentwicklung nach Warengruppen sowie Internet- und Versandhandel (WZ 47.91)

GfK: GfK Konsumklima Deutschland, Monatsberichte 2025

Handelsverband Deutschland: HDE-Konjunkturumfragen 2025/2026 sowie Branchenberichte zur Geschäftslage und -erwartung im Einzelhandel

IWH Halle: IWH-Insolvenztrend 2025, Insolvenzen nach Branchen (WZ 2008), quartalsweise Auswertungen

Creditreform: Insolvenzen in Deutschland 2025, Wirtschaftsforschung und Branchenanalyse Handel

AIMP Jahresforum 2026 – Programm & Informationen