Warum ESG-Kriterien über den Erfolg von Restrukturierungen mitentscheiden

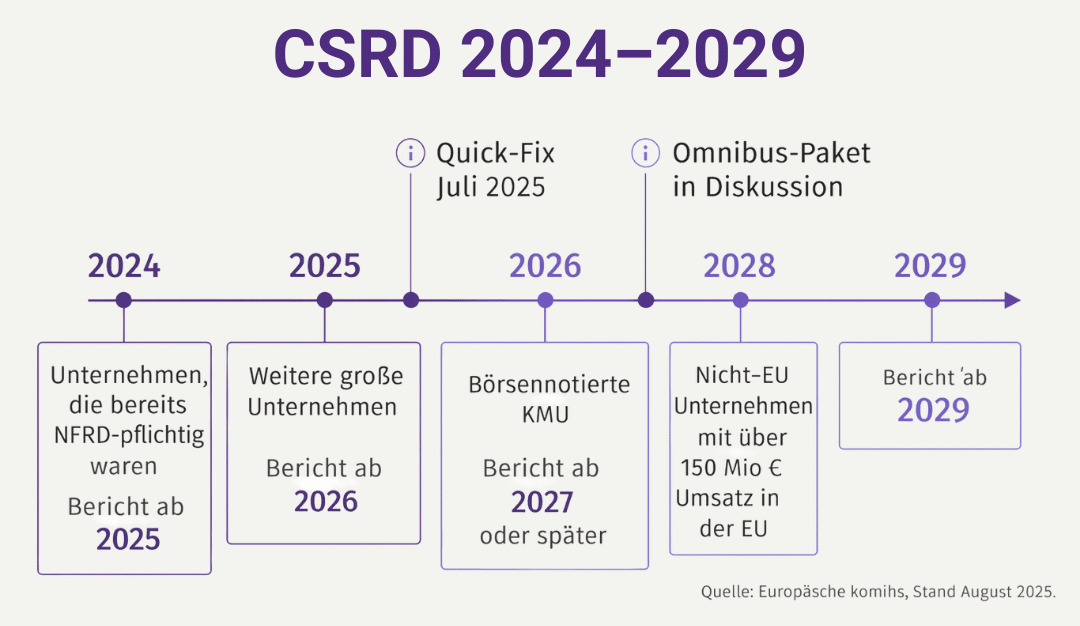

Wer heute eine Restrukturierung plant, kommt an ESG nicht vorbei. ESG steht für Environmental, Social und Governance, also Umwelt, Soziales und Unternehmensführung. Gesetzliche Vorgaben wie die Corporate Sustainability Reporting Directive (CSRD) machen Nachhaltigkeitsberichte für tausende Unternehmen in der EU verpflichtend1. Die Pflichten gelten je nach Unternehmensgröße zwischen 2024 und 20282. Verstöße können nicht nur Bußgelder nach sich ziehen, sondern auch das Vertrauen von Investoren und Kunden kosten. Gleichzeitig schauen Banken und Geschäftspartner immer genauer hin, wie ernst Unternehmen das Thema nehmen3.

In seinem aktuellen Video weist Andreas Lau, Geschäftsführer von HANSE Interim, darauf hin, warum Nachhaltigkeit nicht nur Pflicht ist, sondern auch ein Hebel für zukunftsfähige Geschäftsmodelle und Finanzierungsvorteile sein kann.

Dieser Beitrag vertieft die wichtigsten Punkte, gibt aktuelle Zahlen und zeigt, wo CROs (Chief Restructuring Officers, Verantwortliche für Restrukturierungen) und Interim Manager entscheidend beitragen können.

Fakten, die zählen

- Die CSRD-Pflicht betrifft rund 50.000 Unternehmen in der EU, von großen börsennotierten Firmen bis zu bestimmten Mittelständlern.

- Mit dem Quick-Fix im Juli 2025 hat die EU Anforderungen für kleinere Unternehmen entschärft und Fristen angepasst, ohne die Grundpflicht aufzuheben4.

- Das Omnibus-Paket, aktuell in Diskussion, schlägt vor, die Berichtspflicht auf Unternehmen mit mehr als 1.000 Mitarbeitenden zu begrenzen5.

- 86 Prozent der Großunternehmen veröffentlichen bereits Nachhaltigkeitsinformationen6. Der Anteil ist seit 2022 deutlich gestiegen.

- Haupthürden in der Umsetzung sind Datenqualität, Transparenz in der Lieferkette und Integration in bestehende IT-Systeme7.

- Banken vergeben Sustainability-Linked Loans (Darlehen mit Zinsvorteil bei Erreichen bestimmter Nachhaltigkeitsziele). Das globale Volumen lag 2024 bei etwa 907 Milliarden Euro8.

- Die EBA (European Banking Authority, europäische Bankenaufsicht) hat 2025 Leitlinien erlassen, die ESG-Risiken verpflichtend in Kreditprozesse, Stresstests und Unternehmensführung integrieren9.

Diese Daten zeigen: Nachhaltigkeit ist längst mehr als ein Image-Thema. Sie wirkt sich direkt auf Marktchancen, Kostenstruktur und Finanzierung aus.

Wo CROs und Interim Manager Wirkung erzielen

Ein Restrukturierungsplan, der Nachhaltigkeit integriert, ist regulatorisch auf der sicheren Seite und kann wirtschaftlich Vorteile schaffen. Aus der Praxis lassen sich fünf besonders wirksame Hebel ableiten:

- Portfolioprüfung auf Zukunftsfähigkeit

Geschäftsbereiche systematisch nach ESG-Kriterien bewerten: Welche Produkte erfüllen künftige Markt- und Regulierungsvorgaben? Wo drohen CO₂-Kosten, Lieferkettenprobleme oder Reputationsrisiken? - Opex-Reduzierung (Betriebskosten senken) durch Effizienzmaßnahmen

Energie- und Ressourceneffizienz verringert nicht nur CO₂-Emissionen, sondern auch laufende Kosten, oft mit kurzer Amortisationszeit. - Capex (Investitionsausgaben) gezielt ESG-orientiert steuern

Investitionsbudgets so ausrichten, dass sie Wertsteigerung und Nachhaltigkeitsziele gleichzeitig unterstützen, zum Beispiel Modernisierung von Produktionsanlagen oder Umstellung auf erneuerbare Energien. - Finanzierungsvorteile nutzen

Sustainability-Linked Loans oder grüne Anleihen (Bonds, deren Emissionserlös in nachhaltige Projekte fließt) in den Finanzplan integrieren, um günstigere Konditionen zu sichern. - ESG-Reporting als Steuerungsinstrument etablieren

Frühzeitig Strukturen schaffen, um verlässliche ESG-Daten zu erheben. Das erhöht die Transparenz gegenüber Investoren und Banken und stärkt die interne Steuerung.

Praxisbeispiel: ESG als Gamechanger im Turnaround

Ein mittelständischer Maschinenbauer mit 250 Mitarbeitenden und 45 Millionen Euro Umsatz stand Anfang 2024 vor einer doppelten Herausforderung: steigende Energiekosten und der drohende Verlust eines Großkunden, der nur noch mit ESG-konformen Lieferanten arbeiten wollte.

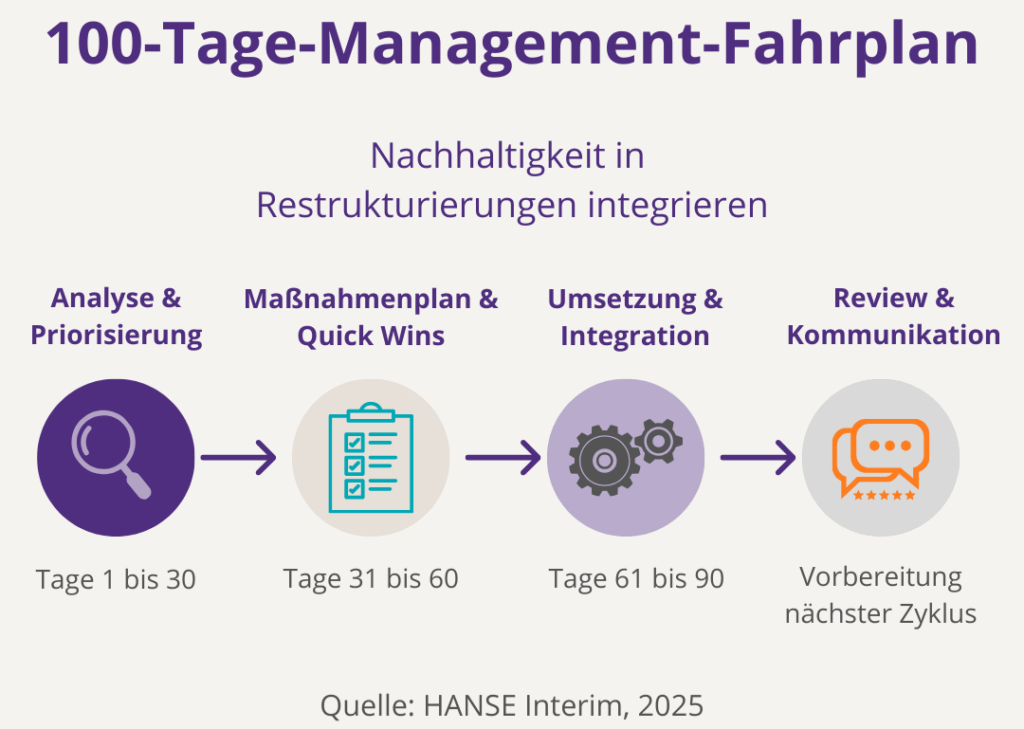

Ein Interim CRO aus dem HANSE Interim Netzwerk übernahm die Leitung der Restrukturierung. In den ersten 100 Tagen setzte er drei Kernmaßnahmen um:

- Energieaudit und Sofortmaßnahmen

Austausch ineffizienter Antriebe und Optimierung der Druckluftsysteme reduzierten den Stromverbrauch um 18 Prozent10 - ESG-konformes Lieferkettenmanagement

Einführung einer Lieferantenbewertung nach ESG-Kriterien, wodurch der gefährdete Großkunde gehalten werden konnte. - Finanzierungsvorteil sichern

Verhandlung eines Sustainability-Linked Loans mit der Hausbank. Der vereinbarte Zinsabschlag bei Erreichen der CO₂-Reduktionsziele senkte die jährlichen Finanzierungskosten um rund 70.000 Euro.

Nach zwölf Monaten war das Unternehmen wieder profitabel, hatte wichtige Kundenbeziehungen stabilisiert und neue Märkte erschlossen, in denen ESG-Standards Voraussetzung für die Teilnahme an Ausschreibungen sind.

Der 100-Tage-Management-Fahrplan aus der Praxis half

Analyse und Priorisierung

Tage 1–30:

- ESG-Risikoanalyse des Geschäftsmodells, der Wertschöpfungskette und der Finanzstruktur.

- Erfassung vorhandener Daten und Identifikation von Lücken im ESG-Reporting.

- Stakeholder-Mapping (systematische Erfassung der Erwartungen von Kunden, Investoren, Banken und Behörden).

Maßnahmenplan und Quick Wins

Tage 31–60:

- Definition klarer ESG-KPIs wie CO₂-Reduktion, Recyclingquote oder Lieferketten-Compliance.

- Start von Sofortmaßnahmen mit schneller Wirkung, etwa Energieeffizienz oder Abfallreduktion.

- Gespräche mit Finanzierungspartnern über Sustainability-Linked Loans oder Fördermittel.

Umsetzung und Integration

Tage 61–90:

- Verankerung der ESG-Maßnahmen in Budget, Investitionsplanung und Restrukturierungsplan.

- Einführung eines ESG-Reportingsystems, das prüfungsfest und CSRD-konform ist.

- Schulung von Führungskräften und Schlüsselpersonal zu ESG-Verantwortlichkeiten.

Review und Kommunikation

Vorbereitung nächster Zyklus:

- Erste KPI-Messung und Abgleich mit den Zielen.

- Kommunikation der Fortschritte an interne und externe Stakeholder.

- Feinjustierung der Strategie und Vorbereitung auf den nächsten Reporting-Zyklus.

Fazit

Nachhaltigkeit ist kein Anhängsel mehr. Sie ist Pflicht, sie ist wirtschaftlich relevant und sie kann in Restrukturierungen der entscheidende Hebel sein. Wer ESG von Anfang an in die Sanierungsstrategie integriert, erfüllt nicht nur gesetzliche Vorgaben, sondern verbessert auch Finanzierungschancen, Kundenbindung und die Zukunftsfähigkeit des Geschäftsmodells.

Mit besten Grüßen

Ihre HANSE Interim-Geschäftsführung

Andreas Lau

Quellen

- Europäische Kommission. „Corporate Sustainability Reporting Directive (CSRD) – Overview“. 2025. https://finance.ec.europa.eu/corporate-sustainability-reporting_en (abgerufen am 11.08.2025) ↩︎

- Plana Earth. „CSRD Timeline“. 2025. https://plana.earth/academy/timeline-csrd (abgerufen am 11.08.2025) ↩︎

- PwC. „Global CSRD Survey 2024“. 2024. https://www.pwc.com/gx/en/issues/esg/global-csrd-survey.html (abgerufen am 11.08.2025) PwC. „Global CSRD Survey 2024“. 2024. https://www.pwc.com/gx/en/issues/esg/global-csrd-survey.html (abgerufen am 11.08.2025) ↩︎

- Europäische Kommission. „Quick-Fix Juli 2025“. 2025. https://finance.ec.europa.eu/corporate-sustainability-reporting_en (abgerufen am 11.08.2025) ↩︎

- Europäische Kommission. „Omnibus-Paket Vorschläge“. 2025. https://finance.ec.europa.eu/corporate-sustainability-reporting_en (abgerufen am 11.08.2025) ↩︎

- Vena Solutions. „ESG Statistics 2024“. 2024. https://www.venasolutions.com/blog/esg-statistics (abgerufen am 11.08.2025) ↩︎

- PwC. „Global CSRD Survey 2024“. 2024. https://www.pwc.com/gx/en/issues/esg/global-csrd-survey.html (abgerufen am 11.08.2025) ↩︎

- BloombergNEF. „Sustainable Debt Market Overview 2024“. 2025. https://about.bnef.com (abgerufen am 11.08.2025) ↩︎

- European Banking Authority. „Guidelines on the management of ESG risks“. 2025. https://www.eba.europa.eu (abgerufen am 11.08.2025) ↩︎

- Beispiel aus der Praxis des HANSE Interim Netzwerks, anonymisiert, 2024. ↩︎